【支援制度多すぎてカオス?窓口の実態は?】

新型コロナウイルスで、あらゆる業種に影響が及んでいます。

仕事がなくなり生活に困っている人もいれば、売り上げが減って資金繰りに苦しい事業者も増えています。

政府は、さまざまな支援策を打ち出していますが、どの制度をどう使えばよいのか分からない人も多いと思います。

今回は、そんな制度の使い方を分かりやすく説明します。

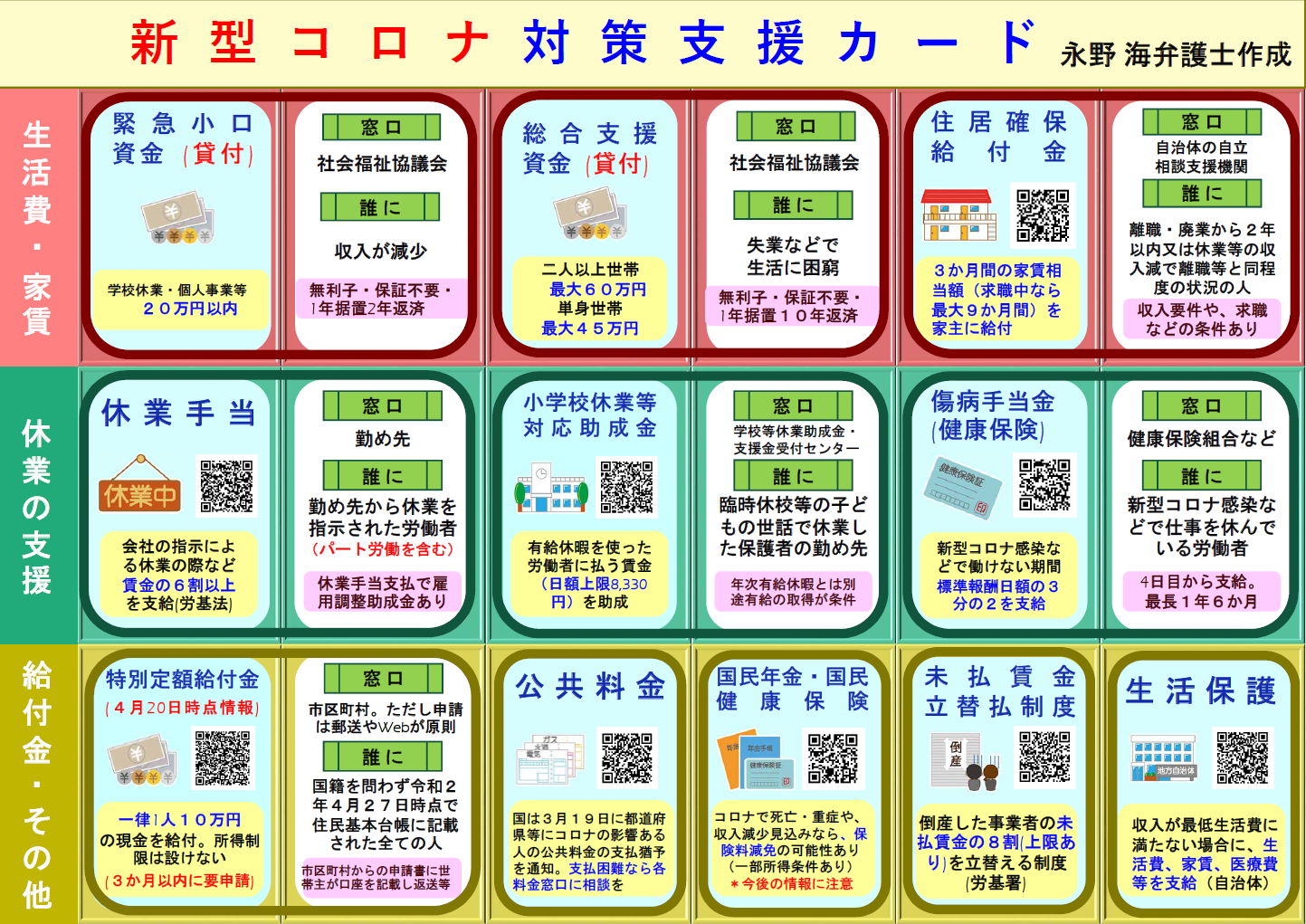

【さまざまな生活支援制度】

制度は大きく2つに分かれ▽生活への支援と▽事業者の資金繰りになります。

まず、生活支援について。

目玉となるが、全国すべての人に10万円を支給する『特別定額給付金』です。

流れとしては、まず、各家庭に、郵送で世帯全員の名前が印字された申請用紙が送られてきます。

そして、口座番号などを記入して返信すれば、1人あたり10万円が振り込まれる。

この給付金の財源は実に12兆円に上ります。

これを盛り込んだ「補正予算」の審議が、来週(4月)27日から始まり、政府は、来週中に成立させて5月中には始めたい考えです。

このほか、どのようなものがあるかというと、こちらの一覧表。

このうち、「緊急小口資金」と「総合支援資金」はとても大切。

「緊急小口資金」は、休業で収入減の人が対象で最大20万円借りられます。

一方、「総合支援資金」は、主に失業した人が対象で、2人以上の世帯なら月20万を上限に3か月60万円まで借りられます。

いずれも無利子、保証人なしで借りら、この2つは併用もできます。

要は、最大80万円借りられ、所得が減少したままなら、返済免除もあります。

なので、実質、最大80万円の給付とも言え、利子や保証人が必要とされる銀行や消費者金融などで借りるぐらいなら、ぜひ、こちらを考えていただきたいと思います。

窓口は各市区町村にある「社会福祉協議会」。

生活者支援の制度は、ほかにもありますが、問い合わせ先などが違っています。

ここがややこしいのですが、このパネルを参考にして欲しいと思います。

【中小の資金繰りを助成】

そして、ここからは、事業者向けの資金繰り支援。

まず、こちらのほうでも、返済の必要がない「持続化給付金」という給付制度があります。

中小企業なら最大200万円、フリーランスなど個人事業主なら、最大100万円が給付されます。

条件は、売上高が前年の同じ時期に比べ50%以上減ったことで、こちらも補正予算の成立後5月になってから、電子申請の受付を開始します。

ほかにも、売上高の減少幅に応じて、さまざまな融資制度があり、受付は、「日本政策金融公庫」などの政府系金融機関になります。

ただ、その政府系の金融機関の窓口には、いま、申請が殺到しているので、今後、民間の銀行や信用金庫などでも同じような融資を始める予定。

これは、フリーランスを含む個人事業主も対象で、上限は3000万円、無利子・無担保で融資を受けることができるようになります。

問い合わせは、各都道府県の「日本政策金融公庫」などの支店や、商工会議所に作られている「新型コロナ経営相談窓口」になります。

【いずれの制度も時間がかかる】

問題なのは、いずれの制度も実行されるまでに時間がかかること

企業が従業員に支払う休業手当の一部を助成する「雇用調整助成金」だって、窓口では「4か月かかる」と言われます。

それに、これまでの相談件数2300件に対して、申請受理はまだ8件とのことで、遅くて気が遠くなりそうです。

オンライン申請もないうえ、窓口の時間を、感染予防のため、以前の午後5時から午後3時に早めて終わらせているというのですが、これではダメ。

まず、相談体制の強化をすることです!

【パッケージとしての支援策を】

そして、もう一つ。

先ほどから言っていることですが、各省庁が、さまざまな支援策を用意した結果、何があるのか分からない状況になっています。

省庁や担当課の制度ごとに問い合わせ先もバラバラなので、パッケージとしての支援策が見えてきません。

だから、最初から諦めている人もいて、それでは本末転倒です。

個々の人のニーズに即した、「支援制度の組み合わせ」を考えられるようにしてほしいと思います。

各省庁横断の窓口を作ることが大切です。